2019年中国儿童用药市场发展现状及未来儿童药企业发展趋势分析[图]Z6尊龙官方网站官网入口

公司新闻

公司新闻

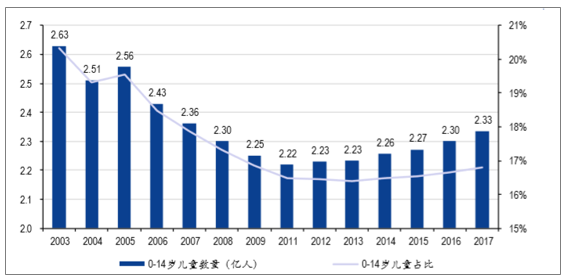

儿童用药指应用于儿童患病所使用的药物,包括专门针对儿童的专用药品或药品说明书中标明儿童使用用法的药品。依据WHO的定义,儿童泛指18岁以下的任何人ag九游会。而在我国,儿童的概念通常是指0-14岁的未成年人。根据国家统计局数据,2017年我国儿童人口数量为2.33亿人,人口占比为16.8%。

相比较成年人,儿童免疫力较弱,更容易感染疾病。同时,由于儿童的机体尚未发育成熟,与成人在生理上具有显著不同,肝肾功能对药物的代谢能力和不良反应耐受性与成年人存在明显的差异。因此,临床用药时应充分、全面、谨慎考虑儿童的生理特点,不适合直接使用成人用药。

近年来,随着我国“全面二胎”政策的落实,叠加环境污染等问题,我国儿科门急诊率长期居高不下,综合医院儿科门急诊量增长迅速,儿童年龄越小患病率与就诊率越高。根据前5次的国家卫生服务调查分析报告,我国0-4岁平均两周患病率及就诊率在过去较长时间高于总体平均患病率。随着医疗机制的完善,0-4岁的平均两周患病率有所下降,但仍然远高于5-14岁的平均水平,而儿童平均两周的患病率仍处于较高水平。2013年数据显示,我国0-4岁儿童两周患病率为10.60%,平均两周就诊率为14.60%。

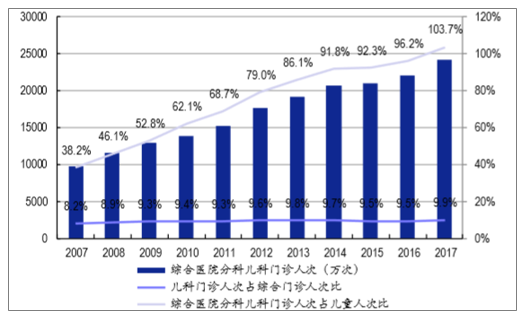

综合医院儿科门诊人次快速增长,门诊数量占比日益攀升。根据卫生统计年鉴数据,我国综合医院门诊人次增长迅猛,从2007年的9,797.73万人次增至2017年的24,220.1万人次,年复合增速为9.47%。从占比来看,儿科门诊占综合门诊人次比例从8.22%提升至9.89%尊龙官方网站首页,儿科门诊人次占0-14岁儿童人口数量比例从38.18%攀升至103.74%。

相关报告:智研咨询发布的《2019-2025年中国儿童药品行业市场竞争格局及未来发展趋势报告》

目前我国儿童用药市场规模约占整个医药行业的5%,而我国儿童人口占比约为16.8%,儿童用药市场远未饱和,未来市场空间广阔。近几年,我国儿童用药市场规模快速增长,由2011年的384亿元上升至2016年的652亿元,年复合增速为11.20%,其中儿童化学药年复合增速约为10.69%。《2016年儿童用药安全调查报告》数据显示,我国儿童用药市场中,化学药市场占比为67.5%,中药市场占比为32.5%,化学药占据市场主导地位。

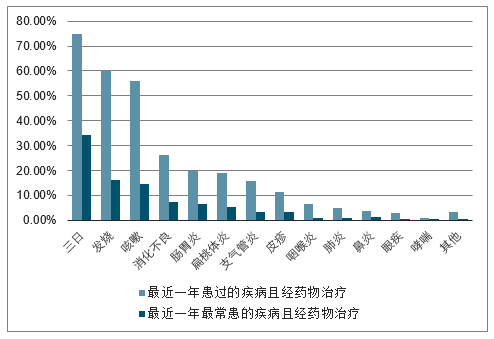

儿童患病率较高的疾病主要是呼吸系统疾病和消化系统疾病。统计数据显示,2016年我国0-14岁儿童患者群体中,儿童有进行药物治疗的疾病患病率前五名分别为感冒(74.7%)、发烧(59.8%)、咳嗽(56.0%)、消化不良(26.1%)和肠胃炎(19.9%)。

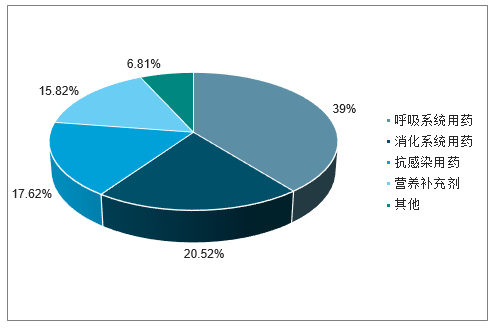

与儿童患病率相对应,我国儿童用药市场以呼吸系统用药和消化系统用药为主。《2016年儿童用药安全调查报告》数据显示,我国儿童用药市场中,呼吸系统用药、消化系统用药、抗感染用药和营养补充剂的市场份额分别为39.2%、20.5%、17.6%和15.8%,呼吸系统用药市场占比远高于其他治疗领域用药。

小儿肺热咳喘口服液为儿童药中的主打核心品种,主要疗效为清热解毒、宜肺止咳、化痰平喘,用于儿童感冒、支气管炎、喘息性支气管炎、支气管肺炎。小儿肺热咳喘口服液在OTC市场拥有较强的品牌知名度与美誉度,为OTC儿童感冒药市场畅销品种,与此同时小儿肺热咳喘口服液在全国上千家医院进行销售,为目前医院治疗儿童感冒的基础用药。

目前国内儿童感冒咳嗽用药市场基本由多个国内知名品牌所瓜分,合资品牌在该领域表现稍弱。而儿科用中成药优势在于药性温和、服用方便AG公司、价格便宜、副作用较低,小儿肺热咳喘口服液为公司独家产品,该产品是由多味中药组方构成,能针对不同症状起到相应靶向治疗作用,具备中成药的典型优势。

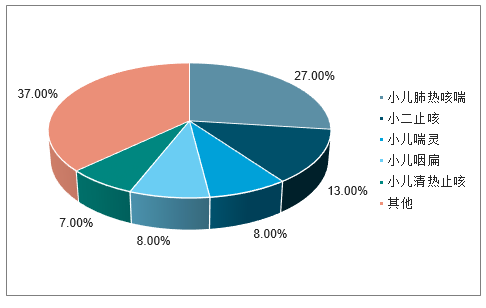

2015年重点城市样本零售药店儿童止咳化痰药品中,小儿肺热咳喘口服液(颗粒)市场份额排名第一,市占率约27%,为小儿止咳化痰药品的第一品牌。

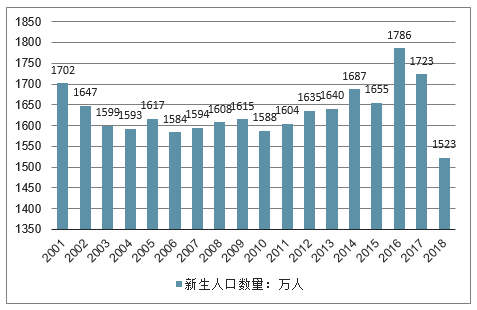

2002-2013年,我国新生人口数量基本维持在1600万左右。为应对人口老龄化问题,我国在2013年11月和2015年10月先后正式放开单独二胎政策和全面二胎政策,国内新生人口数量在2016年攀升至峰值1786万人。2018年我国新生人口数量下滑至1523万人,引起市场对国内出生人口雪崩的担忧。

但注意到,目前国务院有关部门正在调研全面放开生育政策,并有望在2019年正式落地实施,我国育龄妇女将不再受到生育限制。2017年1月国务院发布的《国家人口发展规划(2016-2030年)》要求,2020年全国总人口达到14.2亿人左右,2030年达到14.5亿人左右。以2018年国内人口总数为13.95亿人,每年死亡人口平均为1000万人测算,要达到2020年和2030年的人口规划目标,则每年平均新生人口数量需分别达到2250万和1460万人。预测,国家为达到人口发展规划目标,或将出台相关生育鼓励政策,新生人口数量再次出现大幅下滑的可能性不大。

近年来,我国0-14岁儿童的人口数量在2011年到达低点2.22亿人后,一直处于上升状态;2017年我国儿童数量为2.33亿人,人口占比为16.8%。我国2011年以来的儿童数量上升与新生人口数量的走高密切相关,但哪怕假设未来新生人口数量维持在1500万人左右,国内儿童数量仍将超过2.1亿人,儿童人口基数庞大,而庞大的人口基数往往意味着巨大的潜在用药市场空间。

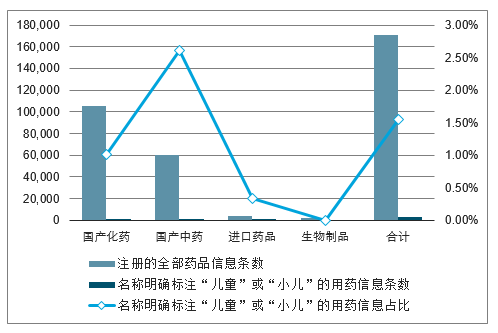

一项针对国内15家三级医院临床中用于儿童的药品情况调查显示,在1098种参与调查的药品(去掉重复品种)中,儿童专用药仅45种,其他药品1053种,其他药品中包含儿童用法用量的共455种。也就是说,儿童专用药占比约为4.1%,包含儿童用法用量的品种占比约为41.44%,合计占比仅45.54%。

受限于儿童用药紧缺,我国儿童用药超说明书使用问题突出,用药不合理比例达12%-32%;同时我国儿童使用成人药现象普遍,医生在开药时经常采取成人用药剂量酌情减半等方法。数据显示,我国儿童用药不良反应率是成人的2倍,新生儿用药不良反应率是成人的4倍,用药不当造成我国每年约3万名儿童听力受损。

《2015年儿童用药安全报告》显示,药物中毒儿童占所有中毒就诊儿童的比例已从2012年的53%上升至2014年的73%。

儿童用药紧缺主要由研发困难、定价优势不明显、市场推广难度大等诸多因素造成

1)研发困难:儿童用药临床试验受试者少、设计复杂、费用高昂且研发时间长,造成企业研发积极性不高。目前,呼吸系统、消化系统和抗感染用药占据了大部分的儿童用药批文,前两类占据药品批文总数的80%,许多同类品种批文扎堆严重,成分和功能雷同。但与之相对,精神疾病、免疫疾病、低龄肿瘤等适应群体相对偏小的品种却非常稀缺。2)定价优势不明显:2015年以前儿童用药的定价补偿机制与鼓励研发等相关政策并未落实,在产品定价和市场保护方面均没有明显优势。这与国外政策存在较大差距,比如欧盟规定如果申请批准的药物有儿科用药试验计划(PIP),将有资格获得6个月的专利延长期,其中对于治疗罕见疾病的药品,该保护期可延长2年。3)市场推广难度大:儿童用药剂型多变、不良反应处理难度较高,学术推广等市场活动的投入较大、费用较高,我国对儿童用药无专门的管理法规,企业无法获得相应的税收优惠及政策扶持。

具体到品类,抗感染药物、呼吸系统用药和消化/胃肠用药占据了超过75%的处方药市场;OTC市场相对均衡,感冒药占比最高,其他用量较大的包括各类补剂、消化治疗药物和咳嗽药物。总体来看,抗感染和呼吸儿童用药最为常用,拥有相关大品种的公司发展空间较大。另一方面,儿童药品牌效应显著,拥有知名品牌的企业值得关注。

二线潜力黄金产品小儿氨酚黄那敏颗粒、小儿柴桂退热颗粒、芪斛楂颗粒、金银花露等空间大、竞争少,未来有望打造成大品种小儿氨酚黄那敏颗粒的适应症为缓解儿童普通感冒及流行性感冒,为OTC甲类品种。小儿柴桂退热颗粒主治外感风热引起的小儿感冒发热及上呼吸道感染,2009年被纳入全国医保乙类目录,2016年12月6日,CFDA发布了《总局关于柏花草胶囊等24种药品转换为非处方药的公告》,文件中将小儿柴桂退热颗粒(规格为每袋装5克)由处方药转换为非处方药甲类,进一步打开零售市场的增长空间。

随着婴儿潮的来临,儿童用药的需求会有明显上升,政策方面,国家对于儿童药的支持力度逐渐加码,儿童药定价机制、药品标签等相关规定也会逐渐完善,中投产业研究中心预测,未来5年儿童药仍将会保持两位数增长,5年复合增速在10%左右,至2020年我国儿童药市场规模有望突破1100亿元。

《2024-2030年中国儿童用药行业市场竞争态势及投资前景研判报告》共十五章,包含2024-2030年中国儿童用药行业市场前景预测分析,2024-2030年中国儿童用药行业投融资机会及策略,中国儿童用药市场营销策略及创新分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请凯发k8国际,我们将及时与您沟通处理。联系方式:、。

2024年中国汉白玉行业产业链图谱、发展现状、产业集群、代表性企业及未来前景分析:我国已形成多个汉白玉特色产业集群,市场规模有望进一步提高[图]

2024年1-8月中国移动通信基站设备产量为309.5万射频模块 华南地区产量最高(占比85%)

2024年1-8月中国精炼铜(电解铜)产量为890.8万吨 累计增长6.2%

2024年1-8月中国纯碱(碳酸钠)产量为2560万吨 华中地区产量最高(占比29.5%)

2024年1-8月中国初级形态的塑料产量为8626.7万吨 华东地区产量最高(占比42.8%)

2024年1-8月中国原铝(电解铝)产量为2890.9万吨 累计增长5.1%

2024年1-8月中国微型计算机设备产量为21665.3万台 西南地区产量最高(占比37.8%)

2024年1-8月中国精制食用植物油产量为3263.6万吨 累计增长4.1%

2024年1-8月中国房间空气调节器产量为19139.1万台 华南地区产量最高(占比34.1%)